使用 DeFi 和 CeFi 平台從 BUSD 的 APY 套利中獲利。 通過使用這種技術賺取被動收入。

加密貨幣和區塊鏈技術有很多用例。 你顯然聽說過 DeFi。 有一種很好的方法可以使用 DeFi 和 CeFi 來執行 APY 仲裁。

要使用 APY 套利,您需要藉入一項資產,然後再將其借出。 要使其發揮作用,您借入資產的 APY 必須低於您借出資產的 APY。 這樣,您通過貸款獲得的利息比您為相同資產的自己貸款支付的利息還要多。

例如,想像以 2% APY 的價格借入比特幣。 然後在另一個平台上,您使用相同的比特幣以 4% 的年利率將其借出。 您可以看到 APY 差異為 2%,直接進入您的口袋。

雖然這個過程可能只使用 DeFi 技術就可以很好地工作,但 CeFi 平台往往會提供更高的收益。

這可能是因為涉及更多的機構借款人,為了獲得更多用戶而進行的短期營銷活動,或者因為他們使用了某種等級。 如果建立了層級系統,您可以賺取的金額將受到限制。 例如, 幣安 目前為您的比特幣提供 5% 的儲蓄率,但僅限於您的第一個 0.01 BTC。 之後,儲蓄率為 0.8%,直到您達到 0.5 BTC。 超過該金額,您只能賺取 0.1% 的利息。

為了完成這項工作,您需要有一些可用的 Web3 錢包並知道如何使用它們。 如果你不知道如何使用 Web3 錢包,你可能不應該開始投資 DeFi。 了解基礎知識。 那裡有很多教程:)

讓我們在 BNB 鏈上使用一個 DeFi 應用程序:Venus。 使用您的 Web3 錢包並前往 https://app.venus.io/.

如您所見,我們目前必須為 BUSD 貸款支付 2.45% 的利息。 在 Venus 上,您還可以使用您在貸款中收到的 XVS 代幣計算您的 APY,理論上這會將 APY 降低到 1% 左右。 我個人不喜歡這樣,因為 XVS 的贖回和出售會產生高昂的交易費用,這很難計算。 所以通常情況下,我不會考慮 XVS 的利潤。 我們的 APY 是 2.45%。

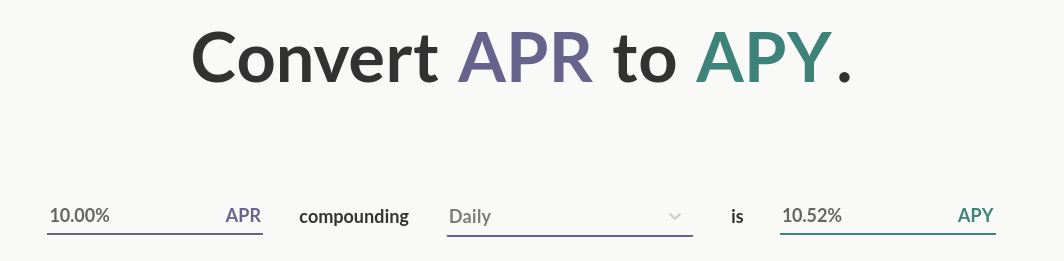

在撰寫本文時, 幣安 提供 10% 的 APR 靈活的 BUSD 儲蓄,最高可達 2000 BUSD。

現在,APR 不是 APY。 如果您知道複利率,您可以將 APR 轉換為 APY。 默認, 幣安 靈活儲蓄不會復合。 但是,您可以打開“自動訂閱”,然後每天將您的 BUSD 添加到您的 Spot 錢包中,以供您靈活儲蓄。

如果我們假設複利區間“每天”,我們得到 10.52% 的 APY。 你可以自己查 https://www.aprtoapy.com/.

所以我們得到的是一筆貸款,我們必須支付 2.45% 的利息。 同時,我們從儲蓄中賺取約 10.52% 的利息。 好東西!

有一些風險需要考慮。

- DeFi 平台上的 APY 趨於波動,取決於資產的利用率。 這意味著當前有多少提供的資產被借出。

- 清算。 為了借入 BUSD,您必須提供另一種資產。 如果該資產價值下降,您的頭寸可能會被清算。

- DeFi 協議的所有已知風險。 (智能合約問題、黑客攻擊等)

- CeFi 平台的所有已知風險(不是您的密鑰,也不是您的硬幣、破產等)

APY 套利是通過利用您的資產賺取額外收入的好方法。 例如,您可以用您的 BTC 持有的 BUSD 貸款,並從您的 BUSD 儲蓄中賺取比您為 BUSD 貸款支付的利息更多的錢。

您可以對任何資產執行此操作。 您只需要注意您賺取的利率和您必須支付的利率。 收益必須高於成本(顯然)。

花時間閱讀這個故事。 我希望你學到了一些新東西!

- 這不是財務建議。 做你自己的研究。

- 如果您點擊我的推薦鏈接並註冊到 幣安,我將賺取您交易費用的 10%。 您還將獲得 10% 的交易費用回扣。

{kind=link}